Bilan comptable et compte de résultat font tous deux partis des états financiers (avec l’annexe) de votre société. C’est l’Expert-Comptable qui établit dans la très grande majorité des cas les états financiers de la société. Il se peut aussi que la société établisse en interne elle-même ses états financiers. Le bilan et le compte de résultat sont les documents principaux qui vont vous servir à évaluer la santé financière de votre entreprise. L’établissement de ces éléments est obligatoire pour la plupart des entreprises. Au cours de ce cet article, nous allons vous expliquer qu’est ce qui différencie bilan et compte de résultat.

C’est quoi un Bilan Comptable ?

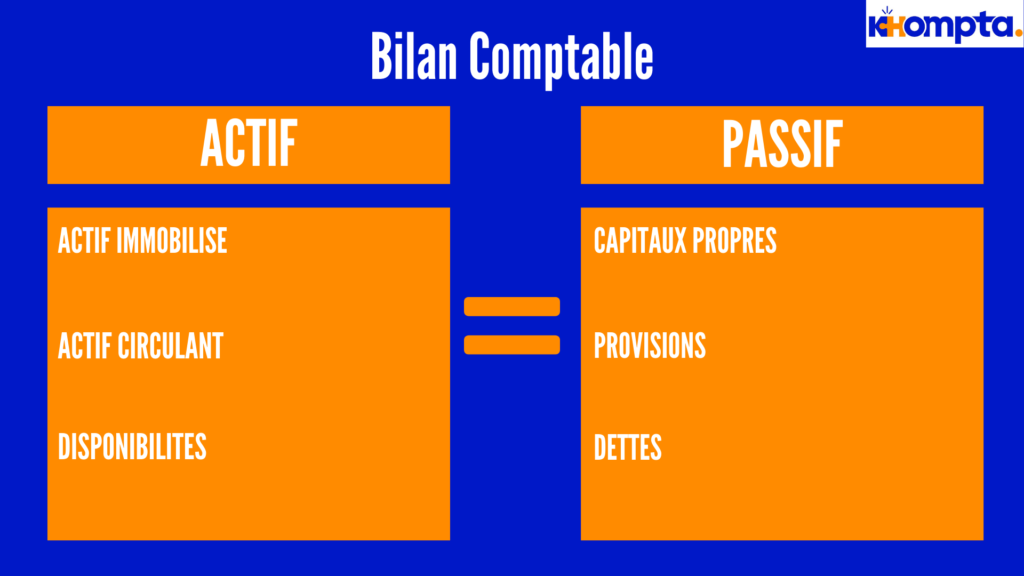

Pour résumer très rapidement, nous pouvons dire que le bilan représente l’image du patrimoine de l’entreprise à l’instant T. Le bilan se présente en deux parties :

- L’Actif du bilan : principalement l’ensemble des biens et créances de l’entreprise

- Le Passif du bilan : principalement l’ensemble de ses ressources durables (notamment le capital) et de ses dettes

Même si le bilan est une image du patrimoine de l’entreprise à un instant T, il évolue chaque jour. Un bilan doit toujours être « équilibré », et comme le montre le schéma ci-dessus, l’actif et le passif sont égaux.

Prenons un exemple, si vous achetez un bien, ce dernier sera alors inscrit à l’actif (actif immobilisé si valeur > à 500 euros Hors Taxes). En contrepartie, une sortie de cash (disponibilités) sera constatée à l’actif pour le même montant inverse. En cas d’endettement, alors une dette (emprunt) sera constatée au passif venant ainsi en contrepartie de l’actif.

L’actif de l’entreprise aura donc tendance à augmenter lorsque l’entreprise va investir. En contrepartie, le passif va alors lui augmenter en cas d’investissement et donc d’endettement de la société. A l’inverse, lors du remboursement d’une dette ou du paiement de dividendes à ses actionnaires, le passif va diminuer.

L’actif et le passif d’un bilan comptable sont donc très fortement liés l’un à l’autre. Par ailleurs un bilan comptable qui ne serait pas équilibré est un bilan « incomplet » et donc faux.

C’est quoi un compte de résultat ?

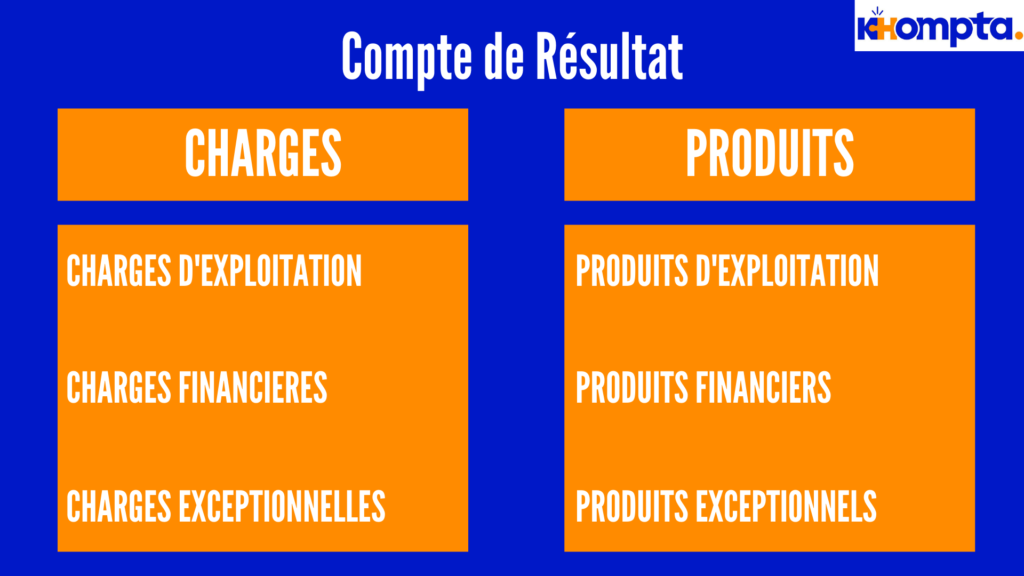

Le compte de résultat reprend l’ensemble des produits et des charges de l’entreprise tout au long de l’année.

Les produits et les charges sont classés par nature. Il est donc possible d’avoir en lecture directe un « résultat par nature ». La somme de ces « trois résultat donne, après déduction des impôts au résultat courant avant impôts, le résultat net. Ce résultat net est repris dans le bilan à son passif (dans les capitaux propres).

Petite précision dans le cas d’un investissement d’un montant supérieur à 500 euros hors taxes. Dans ce cas-là, la dépense ne sera pas considérée comme une « charge » et donc n’apparaîtra pas directement dans le compte de résultat. Ce sont seulement les dotations aux amortissements correspondant à cet achat qui apparaîtront.

Bilan & Compte de Résultat : Etablissement des états financiers

Suite aux deux paragraphes précédents nous pouvons donc conclure que le bilan et le compte de résultat sont différents mais complémentaires. Nous pouvons résumer le bilan à une image à l’instant T du patrimoine de l’entreprise. Le compte de résultat lui, est le récapitulatif des revenus et dépenses de l’entreprise tout au long de l’année.

Un bilan comptable et un compte de résultat, forment, avec l’annexe ce que nous appelons les états financiers. Ces derniers sont aussi plus communément appelés les comptes annuels. Le bilan et le compte de résultat sont des éléments constitués à 100% de données chiffrées. L’annexe elle, est différente. En effet, l’annexe est une note descriptive qui vient préciser certains éléments chiffrés du bilan et du compte de résultat. Son but est de donner des informations utiles à la bonne compréhension des chiffres et également à la prise de décision.

Besoin d’aide pour établir vos comptes annuels ?

Certaines entreprises ont l’obligation d’établir et de déposer des comptes annuels. Les sociétés telles que les EURL, SARL, SA, SAS, SASU etc.) sont obligées en vertu de la loi de déposer leurs comptes annuels au Greff du tribunal de commerce dont relève leur siège social. Les entreprises individuelles ne doivent pas, en principe, déposer leurs comptes.

Vous devez établir des comptes annuels ? N’hésitez pas et faites vous accompagner par un Expert-Comptable !

Vous trouverez ici votre bonheur parmis nos experts-comptables partenaires !

Florian ARTIGLIERI, cofondateur Khompta.com

Le 24/11/2021