« Comment lire son bilan comptable facilement ? » est la question que tout entrepreneur s’est forcément posé !

Lors de la clôture de ses comptes annuels, le bilan est l’un des trois documents (avec le compte de résultat et l’annexe) que l’Expert-Comptable remet à son client.

Donc savoir lire un bilan comptable est donc une chose fondamentale pour tout chef d’entreprise aguerri. En effet son bilan est le reflet de la situation financière et patrimoniale de son entreprise à un instant donné.

A partir de la lecture et de l’interprétation de son bilan, le chef d’entreprise va ainsi pouvoir identifier des informations importantes pour la gestion de son entreprise.

Explications et conseils de base pour lire son bilan

Comme nous l’avons brièvement cité précédemment, le bilan est une image à l’instant T (clôture des comptes) de la situation financière et patrimoniale de l’entreprise.

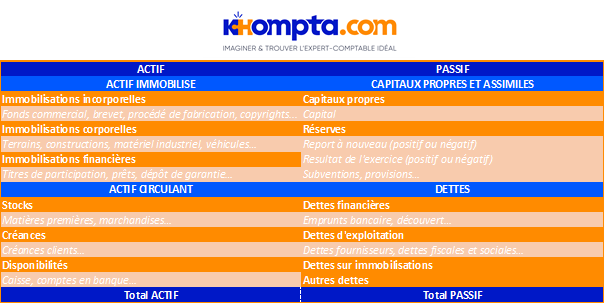

Le bilan est constitué de deux grandes parties :

- L’Actif : correspond à ce que l’entreprise possède.

- Le Passif : correspond à ce que l’entreprise doit.

Les informations en lecture directe

Le bilan fournit un nombre d’informations directement analysables et interprétables en lecture directe :

- Du côté de l’actif :

o Le montant des investissements réalisés par son entreprise depuis sa création et encore « utilisés » dans l’entreprise. Ces investissements correspondent aux immobilisations.

o Le montant total de ses stocks. Le montant « net » correspond à la valeur réelle du stock présent dans l’entreprise (dépréciation comprise).

o Le montant total des créances clients, c’est-à-dire à la date de clôture le montant que les clients doivent à l’entreprise.

o La trésorerie dont dispose l’entreprise (disponibilités).

- Du côté du passif :

o Les capitaux propres de l’entreprise correspondent notamment aux apports des associés et des réserves accumulées (positives ou négatives) depuis la création de l’entreprise.

Ces réserves se décomposent en deux grandes lignes, à savoir le résultat du dernier exercice et les réserves accumulées de tous les exercices antérieurs (report à nouveau).

o Les dettes financières que l’entreprise doit encore rembourser.

o Le montant que l’entreprise doit à ses fournisseurs (dettes fournisseurs)

o Ce qu’elle doit aux organismes sociaux (dettes sociales : cotisations RSI, cotisations URSAFF, cotisations caisses de retraite…).

o Le montant qu’elle doit à l’administration fiscale (dettes fiscales : TVA, Impôts sur les sociétés, divers impôts et taxes…).

Le bilan permet donc de donner un nombre important d’informations sur la situation financière de l’entreprise. Savoir lire son bilan comptable est donc accessible pour tout entrepreneur.

Les points à surveiller de son bilan comptable

Parmi ces informations disponibles, le chef d’entreprise doit être particulièrement vigilant en surveillant les postes suivants :

- Une trésorerie faible, voire négative.

- Des capitaux propre inférieurs au montant du capital social. Cela peut vouloir dire qu’à mesure des années l’entreprise « s’appauvrit ».

- Des dettes d’exploitations supérieures à la somme des créances et des disponibilités peut engendrer à court ou moyen terme des problèmes importants de trésorerie (voir la cessation de paiement).

- Un poste de dettes financières qui est élevé indique que l’entreprise est très endettée. Cela peut être un frein pour trouver de nouveaux financements.

- Une forte augmentation du stock

Toutes ces données sont à interpréter en fonction de l’activité. En effet, une augmentation du stock corrélée à une augmentation de l’activité est logique. Or une baisse de cette dernière avec une augmentation du stock n’est pas « logique ».

Toutes les données doivent donc être analysées et interprétées. L’analyse de ces points « à surveiller » fait partie de ce que nous appelons l’analyse financière du bilan.

L’analyse financière de son bilan

Les informations que nous venons de détailler précédemment peuvent correspondre à ce que l’on appelle l’analyse patrimoniale (image de la situation de l’entreprise à l’instant T). Mais à partir du bilan, il est aussi possible de faire ce que l’on appellera une analyse « financière » de son entreprise.

Cette analyse va apporter au chef d’entreprise des informations pertinentes sur la gestion de sa société, et ainsi l’aider à prendre des décisions stratégiques.

Par exemple, une des étapes principales de l’analyse financière sera l’analyse des variations des différents postes de bilan année par année.

Ensuite, il est aussi possible de calculer à partir de son bilan le Fonds de Roulement et donc déterminer son Besoin en Fonds de Roulement (BFR).

Il existe aussi de multiples autres indicateurs sur lesquels l’entrepreneur va pouvoir baser son analyse.

L’intérêt d’être accompagné par un Expert-Comptable

A partir de cette analyse « financière » le chef d’entreprise va ainsi pouvoir prendre des décisions stratégiques pour la pérennité et le développement de son entreprise.

L’analyse financière n’est pas de calculer des indicateurs (BFR, évolution actif immobilisé, capitaux propre, etc.). En effet, aujourd’hui de nombreux outils vont calculer très vite de multiples indicateurs, variations, etc.

L’enjeu et l’intérêt de l’analyse financière de son bilan réside dans l’interprétation de l’ensemble des indicateurs.

C’est là que le rôle de son Expert-Comptable est primordial. Comme un biologiste analyse les résultats d’une prise de sang, l’Expert-Comptable analyse votre bilan.

Il saura aussi prendre en compte l’environnement et la conjoncture économique dans l’analyse de vos données.

C’est à ce moment-là que vous verrez encore plus l’intérêt d’avoir un Expert-Comptable, d’une part qui maitrise votre activité mais qui aussi et surtout l’intéresse.

Romain ARTIGLIERI, Co-fondateur & Business Developper Khompta.com

Le 10/11/2020

Sur Khompta.com vous trouverez l’Expert-Comptable adapté à votre personnalité et votre entreprise.