L’auto-entrepreneur (aussi appelé micro-entrepreneur) bénéficie d’un statut « allégé » lui permettant d’exercer une activité indépendante avec peu de contraintes fiscales, sociales et comptables.

Mais pour pouvoir bénéficier de ces allègements, les seuils des auto-entrepreneurs doivent obligatoirement être respectés (CA et TVA).

Ainsi le respect de ces plafonds va lui permettre de bénéficier de différents avantages fiscaux et sociaux.

Les avantages de la micro-entreprise

Le régime de la micro-entreprise, outre sa facilité de création, présente trois avantages principaux :

- Les cotisations sociales et les impôts du micro-entrepreneurs sont calculés directement sur le CA encaissé. Il suffit de déclarer son CA encaissé (mensuellement ou trimestriellement) via sa déclaration d’activité directement en ligne afin de connaitre le montant à payer.

- L’auto-entrepreneur ne doit alors tenir qu’une comptabilité très simplifiée.

- L’auto-entrepreneur n’est pas soumis à la TVA. Il ne fait donc pas apparaitre de TVA sur ces factures. Il n’a donc pas à effectuer de déclaration de TVA.

Afin de pouvoir bénéficier des 3 avantages ci-dessus, l’auto-entrepreneur doit respecter certains seuils.

Rappel : les seuils des auto-entrepreneurs en 2020

Le régime avantageux de la micro-entreprise est soumis au respect de différents plafonds :

- Respect d’un seuil de CA qui lui permet de conserver son statut d’auto-entrepreneur

- Respect d’un seuil de CA lui permettant de bénéficier de la franchise de TVA

Ces différents plafonds sont à prendre en compte en fonction de l’activité exercée. La loi de Finance pour 2020 a modifié les plafonds qui s’appliquent depuis le 01 janvier 2020 (et pour une durée de 3 ans) :

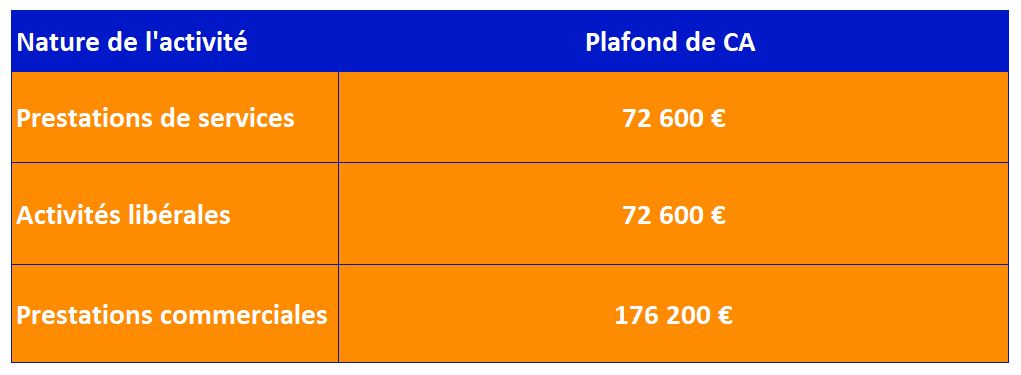

o Plafond statut micro entreprise :

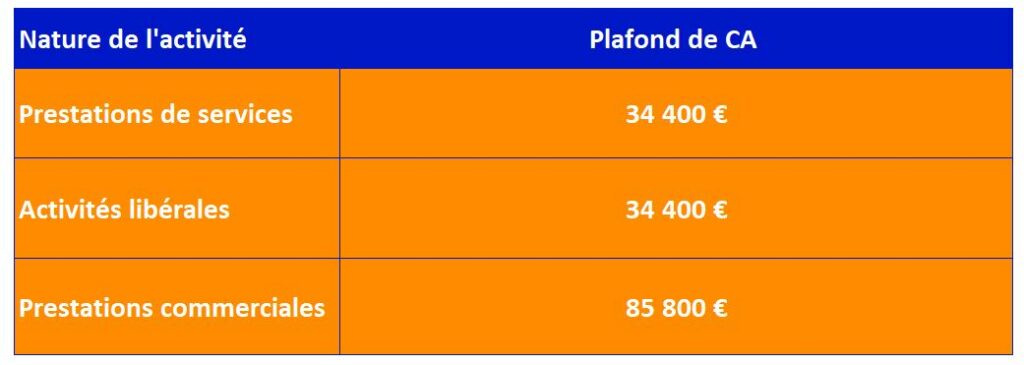

o Plafond franchise de TVA :

NB : en réalité, afin de pouvoir bénéficier de l’ensemble des trois avantages de la micro-entreprise, l’auto-entrepreneur ne doit pas dépasser le seuil de franchise de TVA.

Que se passe-t-il en cas de dépassement des seuils des auto-entrepreneurs ?

Dépassement des seuils de la micro-entreprise (72 600 € ou 176 200 €) :

En cas de dépassement des seuils prévu pour le statut de micro-entreprise (72 600 € ou 176 200 € suivant l’activité), l’auto-entrepreneur perd donc son statut et les avantages fiscaux et sociaux associés.

L’entrepreneur aura alors le statut d’entreprise individuelle et devra tenir une comptabilité.

Il est important de noter que le simple dépassement de ce seuil n’implique pas automatique la perte du statut d’auto-entreprise. En effet, l’auto-entrepreneur perdra son statut uniquement en cas de deux années de dépassements successifs.

Exemple 1 : Une personne qui exerce une activité commerciale effectue 190 000 € de CA en 2020 et 150 000 € de CA en 2021. Elle pourra alors conserver son statut d’auto-entrepreneur.

Exemple 2 : Une personne qui exerce une activité commerciale effectue 190 000 € de CA en 2020 et 195 000 € de CA en 2021. Elle basculera alors automatiquement dès 2021 dans le statut de d’entreprise individuelle.

NB : le CA à prendre en compte est le CA HT encaissé (et non pas facturé). De plus, il est important de proratiser les seuils annuels de CA. Par exemple, si l’auto-entrepreneur débute son activité début juillet 2020, le fait de réaliser un CA de 95 000 € (soit plus que 176 200 € / 2 = 88 100 €) entrainera un dépassement de seuil pour l’année 2020.

Dépassement des seuils de la franchise de TVA (34 400 € ou 85 800 €) :

Le dépassement des seuils de franchise de TVA entraine tout simplement la perte pour l’auto-entrepreneur de son exonération de TVA.

Il devra alors mentionner la TVA sur ses factures, et reverser cette TVA à l’Etat (appelée TVA collectée) via les déclarations de TVA (mensuelles, trimestrielles ou annuelles).

En contrepartie, l’auto-entrepreneur pourra récupérer la TVA sur ses achats (appelée TVA déductible), chose qu’il ne pouvait pas faire en franchise de TVA.

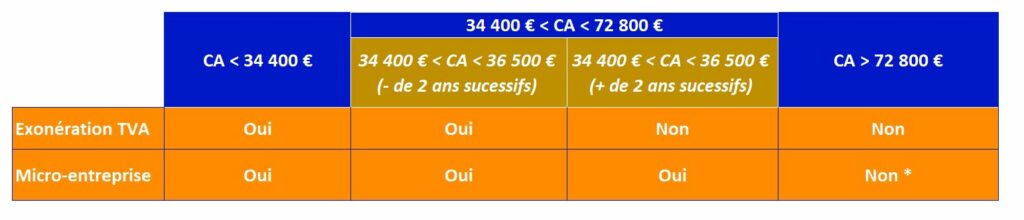

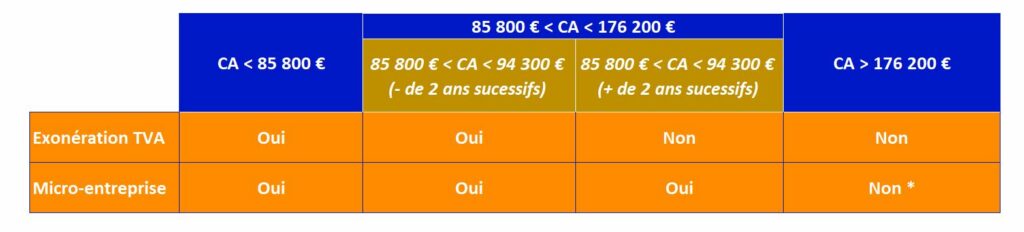

Il est important là aussi de noter qu’il existe un seuil de tolérance pour le franchissement des seuils de CA concernant la franchise de TVA. Il existe alors des seuils appelés « majorés » :

Pour perdre l’avantage du régime de franchise de TVA, l’auto-entrepreneur doit donc être dans l’une des deux situations suivantes :

- Situation 1 : CA compris pendant deux années successives entre le seuil classique (34 400 € ou 85 800 €) et le seul majoré (36 500 € ou 94 300 €)

- Situation 2 : Dépassement du CA majoré (36 500 € ou 94 300 €)

NB : En cas de dépassement, l’auto-entrepreneur devra facturer la TVA dès le 1er jour du mois de dépassement. Il devra donc faire parvenir à tous ses clients du mois déjà facturés, des factures rectificatives incluant la TVA.

Quelles conséquences après le dépassement des seuils des auto-entrepreneurs ?

Comme brièvement évoqué précédemment, le dépassement des seuils va pouvoir faire perdre :

- Dans un 1er temps (dépassement seuils de TVA et non de la micro-entreprise) la franchise de TVA. L’auto-entrepreneur devra alors facturer en TVA et effectuer des déclarations de TVA

- Dans un 2nd temps (dépassement des seuils de la micro-entreprise) : modification de son régime fiscal et social :

o Conséquence sur le régime fiscal :

Ce changement va avoir des conséquences notamment sur l’imposition de sa structure. En effet, il sera maintenant imposé sur son résultat et non son CA. Il devra alors tenir une comptabilité afin de pouvoir calculer un résultat imposable.

Très souvent, l’entrepreneur devra alors faire appel à un Expert-Comptable pour cette partie.

o Conséquence sur le régime social :

Auparavant, il suffisait à l’auto-entrepreneur d’appliquer un taux (12,8% ou 22%) à son CA déclaré pour connaitre le montant de ses cotisations sociales. Dorénavant, un taux s’applique à son résultat imposable (environ 44%). Là encore, l’apport d’un Expert-Comptable pour le calcul de ce résultat est primordial.

Pour résumer :

Pour les prestations de services ou activités libérales :

Pour les prestations commerciales :

Pour conclure :

En cas de dépassement des seuils (ou juste avant), il est vivement conseillé de se diriger vers un Expert-Comptable. Il étudiera avec vous quelle sera la meilleure forme juridique à prendre. Il pourra aussi effectuer par la suite toutes vos obligations fiscales et sociales.

En plus de cela, un bon Expert-Comptable sera vous conseiller dans votre développement quotidien.

Florian ARTIGLIERI, co-fondateur Khompta.com

Le 08/12/2020