En 2024, de nombreuses réformes importantes vont impacter les Sociétés par Actions Simplifiées (SAS). Il est crucial pour les chefs d’entreprise de se tenir informés des évolutions légales. Mais aussi fiscales afin de mieux anticiper et s’adapter. Dans cet article, nous allons explorer en détail les principales nouveautés 2024 de la SAS. Nous verrons ainsi ce que cela signifie pour vous et votre entreprise.

Nouveau guichet unique pour toutes les formalités de la SAS

Centralisation des démarches

Dorénavant, toutes les formalités juridiques pour les SAS devront être réalisées sur le guichet unique. Le guichet unique est une plateforme gérée par l’Institut National de la Propriété Industrielle (INPI). Ce changement simplifie le processus en centralisant toutes les démarches. Les démarches telles que la création de la société, la modification des statuts, la dissolution et la liquidation se font désormais sur le guichet unique.

Impacts pour les entrepreneurs

Pour les entrepreneurs, ce guichet unique signifie moins de confusion et de démarches administratives dispersées. Auparavant plusieurs canaux existaient. Maintenant toutes les actions passent par une seule et unique plateforme. Ce qui facilite ainsi la gestion et le suivi des démarches légales. Cette simplification administrative est un atout majeur pour les entreprises. Elle leur permet de gagner du temps et de se concentrer davantage sur leur activité principale.

Reprise des actes antérieurs à l’immatriculation simplifiée

Changements dans le formalisme

En 2024, la reprise des actes antérieurs à l’immatriculation d’une SAS est simplifiée. Jusqu’à présent, ces actes devaient contenir des mentions spécifiques pour être repris par la SAS après immatriculation. Désormais, l’intention des parties de conclure un acte pour le compte de la SAS en formation prime, même si la formulation exacte n’est pas utilisée.

Avantages pour fondateurs

Cette simplification offre une plus grande flexibilité aux fondateurs. Cela leurs permet ainsi une reprise plus facile des engagements initiaux par la SAS sans se soucier des formulations précises. Les fondateurs peuvent ainsi initier des démarches en toute sérénité, sachant que la reprise des actes sera facilitée par la nouvelle législation.

Les nouveautés juridiques pour les associés de SAS

Jurisprudences marquantes

2024 voit l’introduction de nouvelles jurisprudences concernant les associés de SAS. Cela engendre de multiples petites nouveautés en 2024 pour la SAS. Par exemple, une décision collective à l’unanimité ne peut être considérée comme un abus de majorité. De plus, la nullité d’une cession d’actions entraîne l’annulation des assemblées correspondantes.

Implications pour les associés

Ces changements renforcent la protection des droits des associés. Notamment en clarifiant les procédures de contestation des comptes et de gestion des actions. En outre, une SAS peut désormais contester le montant d’un compte courant d’associé. Et ce même après l’approbation des comptes annuels. Mais à la condition d’avoir émis des réserves. Ces ajustements juridiques visent à offrir une plus grande transparence et justice au sein des SAS. Le but est dont protégeant ainsi les intérêts de tous les associés.

Expertise de gestion par les associés

Un autre point crucial est la possibilité pour un ou plusieurs associés possédant au moins 10 % du capital social de demander une expertise de gestion. Cette mesure permet d’assurer une meilleure gouvernance au sein des SAS et de vérifier que les décisions prises sont dans l’intérêt de la société et de ses associés. Cela renforce également la responsabilité des dirigeants vis-à-vis des associés.

Dirigeant fautif de SAS : nouvelles règles et protections

Responsabilité et poursuites

Les nouvelles règles de 2024 précisent que la responsabilité d’un dirigeant fautif peut être recherchée individuellement. Et même en cas de présence de plusieurs dirigeants. En outre, les poursuites pour comblement de passif se prescrivent désormais sur un délai de trois ans à compter de la liquidation judiciaire.

Sécurisation des dirigeants non-fautifs

Ces ajustements offrent une meilleure protection aux dirigeants non-fautifs. En effet cela limite les responsabilités collectives et clarifie les délais de prescription pour les poursuites. En cas de co-direction, il est désormais établi que seule la responsabilité du dirigeant fautif sera mise en cause. Cela protège alors les dirigeants qui n’ont pas commis de fautes.

Délai de prescription

Le délai de prescription pour les actions de comblement de passif est fixé à trois ans, comptés jour par jour à partir de la date du jugement de liquidation judiciaire. Cela offre une clarté juridique et une sécurité supplémentaire aux dirigeants en termes de responsabilité personnelle dans les procédures collectives.

Autres nouveautés : revalorisation des critères de taille et forfaitisation des annonces légales

Revalorisation des critères de taille

Les critères de taille des entreprises, tels que le chiffre d’affaires, le total de bilan et le nombre de salariés, sont revalorisés en 2024. Cela concerne les micro, petites, moyennes et grandes entreprises. Cette revalorisation vise à mieux refléter la réalité économique des entreprises et à ajuster les seuils en fonction de l’inflation et de la croissance économique.

Forfaitisation des annonces légales

Le prix des annonces légales de création, modification et radiation de sociétés est désormais forfaitisé, sauf exceptions. Cette mesure vise à standardiser les coûts et à faciliter les démarches administratives. En uniformisant ces coûts, les entreprises peuvent mieux prévoir leurs dépenses administratives et éviter les surprises financières.

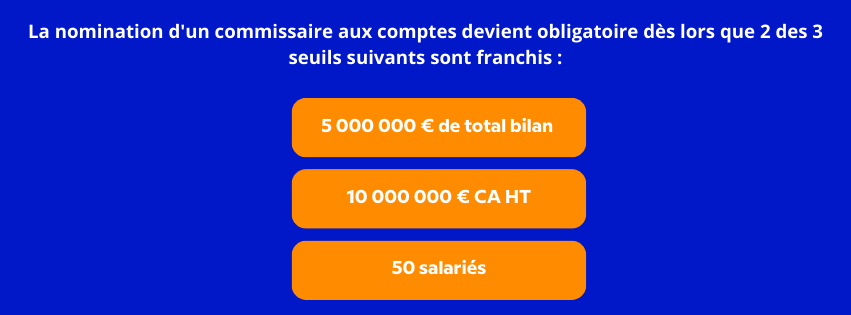

Relèvement des seuils pour les commissaires aux comptes

Parmi les autres nouveautés, on note le relèvement des seuils déclencheurs de l’obligation de nomination d’un commissaire aux comptes. Les seuils de chiffre d’affaires, total de bilan et nombre de salariés ont été augmentés, ce qui permet à un plus grand nombre de SAS de fonctionner sans commissaire aux comptes, réduisant ainsi les coûts administratifs et de conformité.

Procédure de reconstitution des fonds propres

Un délai supplémentaire de deux ans a été instauré dans le cadre de la procédure de reconstitution des fonds propres, sous certaines conditions. Cette mesure permet aux SAS de disposer de plus de temps pour rétablir leur situation financière sans risquer des sanctions immédiates.

Conclusion

Les nouveautés 2024 de la SAS apportent des changements significatifs qui touchent tant les formalités administratives que les responsabilités des dirigeants et associés. Ces réformes visent à simplifier la gestion des SAS et à protéger les intérêts des entrepreneurs. En se tenant informé et en s’adaptant à ces nouveautés, les dirigeants de SAS peuvent mieux naviguer dans le paysage juridique et fiscal en évolution. Si vous souhaitez également découvrir les nouveaux 2024 de la SARL vous pouvez consulter notre article dédié ICI.

À la recherche d’un Expert-Comptable pour découvrir les nouveautés 2024 de la SAS ?

Pour accompagner votre SAS dans ces changements, faites appel à un expert-comptable. Khompta est là pour vous mettre en relation avec des experts-comptables adaptés à vos besoins. Simplifiez la gestion de votre entreprise dès aujourd’hui !

Florian ARTIGLIERI. Cofondateur Khompta. Article publié le 17.06.2024.